如果我们经常看中文媒体,对比中国和美国的房地产,可能会产生一些困惑,到底是中国房价太高,还是美国的地税太高,到底是中国买房后负担很轻,所以幸福感满满,还是美国买房后租售比很高,所以投资很划算,很多的信息让人感觉似乎感觉大家都有道理,但是又都没有揭露全部的事实。

今天,我试图从多个方面来对比一下中美两国房地产的成本,费用和收益,看看哪些是事实,哪些是误解。

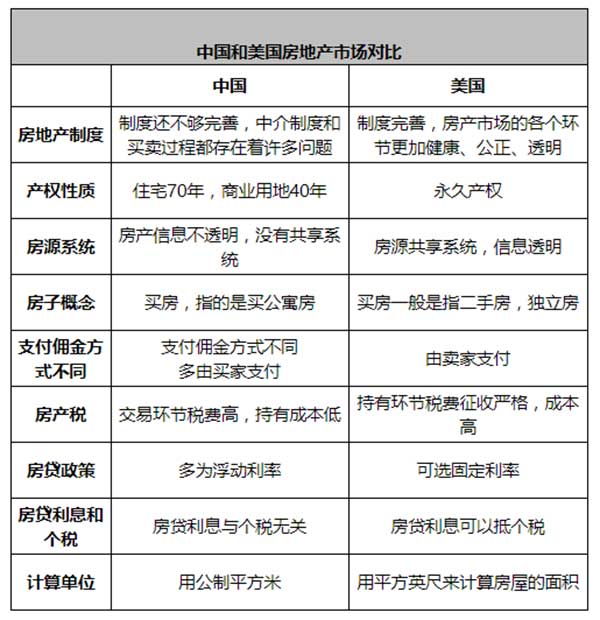

首先,我们对比中国与美国的房地产费用与持有逻辑,就像是在对比“长期租约”与“永久产权”。到2026年,随着中国房地产市场进入存量时代及政策调整(如2026年起实施的新增值税法),两者的差异愈发显著。

核心差异概览表 (2026 估算数据)

| 对比维度 | 中国 (核心城市) | 美国 (主要城市) |

| 所有权性质 | 住宅用地使用权 (70年) | 永久产权 (包括房权和地权) |

| 房价收入比 | 约 25 - 35 (一线城市更高) | 约 4 - 10 (枢纽城市如纽约/洛杉矶) |

| 购房交易税费 | 约 3% - 9% (含契税、增值税等) | 约 2% - 5% (买方闭路费) |

| 持有成本 (地税) | 暂无 (除试点城市外,普遍免征) | 0.5% - 2.5%** (每年缴纳) |

| 物业/维护费 | 约 ¥2 - ¥10/平米/月 (较低) | $200 - $1000+/月 (视地段及设施而定) |

| 到期续约 | 自动续期,费用减免或未定 | 无需续期 |

下面我们来做一些深度分析

所有权与使用权限 (Ownership vs. Land Use Rights)

中国:土地归国家所有。住宅用地使用权通常为 70年。根据《民法典》及2026年最新的城市更新政策,房屋拥有70年产权,到期后自动续期(续期费用现在还没有出台具体政策)。目前的趋势是减免续期费用(参考温州案例),但房屋作为资产的价值受土地租约剩余年限影响。

美国: 实行私有制,买家拥有土地及建筑物的永久所有权。只要按时缴纳房产税,理论上可以无限期持有并传给后代。

房价收入比 (Affordability)

中国:尽管2025-2026年房价有所回调,但由于收入增长放缓,一线城市的房价收入比依然维持在30倍以上。这意味着家庭需不吃不喝30年才能买下一套房,购房门槛极高,杠杆率重。

美国:虽然近年来房价上涨,但全国平均房价收入比在5-7倍左右。在德州等州,该比例更低,购房压力远小于中国核心城市。

购买费用 (Transaction Costs)

中国:

契税 (Deed Tax):1% - 3%(视面积和首套房而定)。

增值税 (VAT):2026年1月1日起执行新规,持有满2年免征,不满2年全额缴纳(约5%)。

中介费:通常为 1% - 3%,买家负担较重。

美国:

成交费 (Closing Costs):买家约需支付房价的 1% - 3%(含产权保险、登记费、贷款费用)。

中介费:传统上由卖家支付(约2%-4%),但近年来受法律诉讼影响,买家可能需要分担部分中介支出。

持有成本与房地产税 (Holding Costs)

这是中美房地产最大的区别点:

中国:“轻持有,重交易”

目前大多数城市不征收房产税,但是已经有多个城市开始试点房产税(因为不拥有地权,所以不能算是房地产税)。物业费相对低廉(一般为房价的极小比例),维护成本也较低,因为公寓楼的公摊面积由物业公司统一简单维护。

美国:“重持有,轻交易”

房地产税 (Property Tax):每年强制缴纳,通常为房屋评估值的0.5% - 2%。例如一套 $100万 的房产,每年税金可能高达 $2万。这起到抑制投机的作用。

维护费:美国房屋多为木质结构或独立住宅(House),除草、铲雪、屋顶维修等人工成本极高,通常建议每年预留房屋价值的1%作为维护金。

中美房地产费用的这种“反差”,本质上是“预付制(一次性买断)”与“订阅制(按年付费)”两种底层财政逻辑的博弈。

产权深度的本质区别

美国:全权所有(Fee Simple Ownership)

维度:垂直向下延伸至地心(矿产资源、地下水),向上延伸至领空。

逻辑:这种产权是排他性的。如果政府要修路穿过你的地下,必须支付补偿。它是真正的“永久资产”,不仅是居住空间,更是土地本身的主权延伸。

中国:使用权租赁(Usufruct Rights)

维度:仅限房屋建筑本身及一定范围内的地表使用。

逻辑:你买的不是“地”,而是国家租给你70年的“使用许可”。根据《民法典》,到期自动续期,但在 2026 年的背景下,这种续期虽然自动,但由于不具备底层地权,其资产属性更像是一种“超长期租约”。

那我们来深度分析一下几个问题

1. 为什么中国房产贵却“免税”?—— 预付制逻辑

很多购房者疑惑:为什么我不交房产税,房价还这么高?

底层逻辑:土地财政(Land Finance)

在中国,房价的 40%-60% 其实就是“预付的房地产税”。

开发商拿地时支付的巨额“土地出让金”,最终都转嫁到了房价里。政府通过这种方式,一次性拿走了未来 70 年的公共服务运营费用(修路、地铁、基建),统计上看,政府的土地出让金通常可以高达整体房价的30% 到 50%

结论:中国人不是不交税,而是在买房的那一刻,已经把几十年的税一次性“贴现”给政府了。

数据视角 (2026 估算):

上海一套 720 万的房子,土地成本可能占 300 万以上。这 300 万本质上就是政府提前收取的“70 年服务费”。

2. 为什么美国房产相对便宜却“重税”?—— 订阅制逻辑

底层逻辑:公用事业费逻辑(Tax as a Service)

美国的房地产税主要留在地方政府(县、市、学区)。

以税控价:每年1%-2%的房产税(如纽约市有效税率约 1.26%)极大地抑制了投机。如果房价过高,每年的税费会压垮持有人,从而通过市场力量倒逼房价回归到合理的“收入比”。

以税养区:你的税费直接变成了你家门口的警察巡逻、消防车、以及你孩子上的公立学校教育,其中公立教育通常占比高达50%到75%。

结论:美国的房产更像是一种“会员制服务”。房价只是入场费,每年的房产税是维持社区品质的月费。

3. 如果中国也开始征收房产税会如何?

2026 年,中国房地产市场正处于“旧模式”向“新模式”转型的关键期。北京已明确宣告“高杠杆、高负债、高周转”的模式已走向终结。房地产税的引入将从根本上松动现有的底层逻辑:

从“土地财政”向“永续税源”转型:传统的“预付制”逻辑依赖于一次性收取 70 年的土地出让金。然而,2026 年多地土地出让收入出现大幅下滑,倒逼政府寻找可持续的财政收入。房地产税的试点(如上海 0.4%-0.6% 的年税率)旨在将一次性的“入场费”转化为每年的“服务费”。

资产估值的“去金融化”:房产税增加了持有成本,将迫使投机者抛售非刚需房产。上海已出现针对多套房持有者征税的情况,这促使投资者由“买入即增值”转为关注“租金收益”。

房屋权力的“实化”:一旦开始缴税,业主对社区公共服务(如教育、治安)的参与度和要求将显著提升。这标志着居民身份从“超长租客”向“社区纳税人”的心理转变。

4. 为什么美国的房屋租售比要远高于中国?

租金回报率(Gross Rental Yield)是衡量房产作为“服务资产”还是“投机资产”最直观的指标,而我们很多人不太清楚的是,多数情况下,美国的房屋租售比要远高于中国,但是这个有很大的地域性区别。

让我们用中美两国的超级城市做对比,上海 vs. 纽约,租金回报率深度对比 (2025-2026 数据)

| 维度 | 上海 (Shanghai) | 纽约市 (New York City) |

| 平均毛租金回报率 | 约 2.1% - 2.5% | 约 3.5% - 4.5% (依行政区而异) |

| 租金水平 | 中等偏高 (市中心一室约 ¥7,000) | 极高 (三室公寓中位数月租约 $8,300) |

| 房价调整方向 | 2026 年预计二手房下跌 4%-5% | 价格在高位平台期震荡 |

| 租金变化趋势 | 房租有小幅下降的趋势 | 房租保持一定高位 |

| 持有成本抵扣 | 几乎没有税费抵扣 | 房产税、管理费常可用于抵扣个人所得税 |

上海:回报率的“被动推高”,历史上,上海的租金回报率常年低于1.5%。2026年回升至2.3%左右,主因并非租金暴涨,而是房价下行。这意味着上海房产正从“暴利泡沫”回归“固定收益”资产.

纽约:高回报伴随高开支,纽约4%以上的回报率看似诱人,但必须扣除约1.26% 的房产税以及极其昂贵的物业管理费。扣除后,纽约的净回报率可能与上海接近。

市场流动性差异

纽约市场更成熟,租客群体庞大且职业化;上海则面临人口结构变化压力,政府已开始试点“由国企回购二手房转为保障性租赁住房”以稳定市场。

5. 中美二线城市的房地产是否有可比性

如果说一线城市(如上海、纽约)比拼的是“全球资本的入场券”,那么二线城市对比的则是“本地生活的性价比”与“现金流的健康度”。在房产投资和居住成本的维度上,中美二线城市呈现出截然不同的底层逻辑。

以下是对中美二线城市(以中国的杭州、成都、武汉对比美国的奥斯汀、罗利、哥伦布等高增长中心为例子)的深度对比分析:

1. 核心指标对比表 (2025-2026 预测数据)

| 维度 | 中国二线城市 (杭州/成都/武汉) | 美国二线/中型城市 (Austin/Raleigh/Columbus) |

| 房价收入比 | 10.0 - 15.0 (虽在下降,但仍处于高位) | 3.5 - 5.5 (如奥斯汀已回落至 3.89 左右) |

| 租金回报率 (毛) | 2.0% - 3.0% (正处于从 1.5% 向上修复阶段) | 5.0% - 7.5% (中西部城市如哥伦布可达 7%+) |

| 持有成本 (年) | 极低 (物业费 + 极少数试点房产税) | 极高 (房产税 1.1% - 2.5% + 保险 + 割草/除雪) |

| 交易成本 | 高 (契税、个税、增值税,约总价 3-9%) | 中低 (主要是经纪人佣金,买家负担较轻) |

| 产权性质 | 70年住宅土地使用权 | 永久产权 (Fee Simple) |

房价收入比:购买难度的降维打击

美国二线 (Austin/Raleigh): 经历过 2021-2022 年的暴涨后,这些“科技新城”在 2025 年迎来了深度回调。目前奥斯汀的房价收入比已从巅峰的 5.7 回落到 [3.89 左右],意味着普通家庭不到 4 年的收入即可买房,购房压力远小于一线城市。

中国二线 (杭州/成都): 尽管 2025 年价格有所松动,但由于城市配套高度集中,房价收入比依然维持在 12x 以上。购房仍高度依赖“六个钱包”(父母支持),而非单纯的薪资覆盖。

租售比与现金流:投资回报的本质不同

美国模式(以租养房):美国二线城市的租金回报率通常能覆盖抵押贷款、房产税和保险。在北卡罗来纳州的罗利(Raleigh),[租金回报率通常高于奥斯汀],因为后者的房产税高达 2% 以上,严重侵蚀了净现金流。

中国模式(以涨待变):长期以来,中国二线城市持有者不看重租金(租金回报率长期低于 2%),主要博取资本增值。但随着 2026 年市场进入“存量时代”,租金回报率开始成为底线标准,目前正向 3% 的“安全水位”靠拢。

税费与持有成本:最大的“隐形坑”

美国:“买得起养不起”。以德州奥斯汀为例,50 万美元的房子每年仅房产税可能就需缴纳 1 万美元以上。此外,美国老房子多,每年的维护开支(HVAC系统、屋顶、白蚁检查)约占房值的 1%。

中国:“买得贵养得起”。目前中国二线城市基本没有实质性的房产税支出,持有成本极低。主要的支出在于买入时的交易环节,虽然 2026 年政策在持续减免增值税和个税,但整体门槛依然存在。

下面是中美两国的房地产整体对比

深度数据对比表

| 维度 | 中国模式 (以一线城市为例) | 美国模式 (以主要枢纽为例) |

| 资产性质 | 金融杠杆工具 (高估值、高流动性追求) | 消费/服务型资产 (注重居住体验与社区) |

| 政府角色 | 土地供应者 + 一次性获利者 | 服务提供者 + 持续分红者 |

| 价格构成 | 房价 = 建筑成本 + 70年预缴税金 + 溢价 | 房价 = 建筑成本 + 永久地权 + 市场供需 |

| 持有成本率 | 约 0.1% - 0.3% (主要是物业费) | 约 2.5% - 4% (房产税+高额维护费) |

| 对普通人的影响 | 买房难,养房易 (退休后压力小) | 买房相对易,养房难 (退休后仍有高额税费) |

底层逻辑总结:权力的让渡

中国逻辑:国家作为最大的地主,通过高房价完成了资本的原始积累,用于大规模基建。个人通过高杠杆买入,赌的是国家发展的红利和通胀导致的债务稀释。

美国逻辑:私人拥有土地,通过高税收维持社区微循环。房产税是一种“社区民主金”,居民通过交税获得对社区资源(尤其是教育)的话语权。

洞察:中国不收房产税是因为“税在价中”;美国房产不太贵是因为“税把泡沫挤出来了”。

对比过中美两国的房地产,成本,费用和收益后,下面是一些有关2026年购房的逻辑,我们重点关注一下二线城市。

在美国二线城市:

重点关注“税费洼地”:比如,同样是科技 hubs,罗利(Raleigh)的房产税约为 1.1%,而奥斯汀(Austin)超过 2%。在利率依然维持在 6% 左右的背景下,低税负地区意味着每年多出数千美元的净利润。

防御性布局:2026 年美国中西部(如俄亥俄州、宾州)的二线城市因其极高的租售比(7%+)成为避险资金的首选。

在中国二线城市:

从“地段论”转向“租金论”:2026 年后的核心逻辑是:如果一套房的租金无法覆盖其持有成本和基础利息,那么它的价格仍有下行压力。

政策红利期:利用 2026 年“以旧换新”和降低贷款门槛的政策窗口,置换到配套更成熟、具有更强抗跌属性的轨道交通核心区。

对比中美两国的房地产市场,美国二线城市适合追求稳定现金流和生活质量的买家;而中国二线城市目前处于估值重塑期,适合追求资产安全和核心资源占有的长期主义者。

总结

中国购房更像是一次性的“大出血”,一旦买下,持有的经济压力相对较小,主要受贷款利率影响。

美国购房则是“细水长流”,买入不难,但每年的税收和维护费是一笔巨大的固定支出,房子更像是一种需要不断付费的“服务”。

在2026年的环境下,中国的政策重点在于降低交易门槛(如增值税减免)以盘活二手房;而美国由于高通胀压力,持有成本(房产税及保险)已成为制约购房者的主要因素。

马克谈天下(583) 对比中国和美国房地产的成本费用收益

markyang (2026-02-06 12:48:45) 评论 (7)如果我们经常看中文媒体,对比中国和美国的房地产,可能会产生一些困惑,到底是中国房价太高,还是美国的地税太高,到底是中国买房后负担很轻,所以幸福感满满,还是美国买房后租售比很高,所以投资很划算,很多的信息让人感觉似乎感觉大家都有道理,但是又都没有揭露全部的事实。

今天,我试图从多个方面来对比一下中美两国房地产的成本,费用和收益,看看哪些是事实,哪些是误解。

首先,我们对比中国与美国的房地产费用与持有逻辑,就像是在对比“长期租约”与“永久产权”。到2026年,随着中国房地产市场进入存量时代及政策调整(如2026年起实施的新增值税法),两者的差异愈发显著。

核心差异概览表 (2026 估算数据)

| 对比维度 | 中国 (核心城市) | 美国 (主要城市) |

| 所有权性质 | 住宅用地使用权 (70年) | 永久产权 (包括房权和地权) |

| 房价收入比 | 约 25 - 35 (一线城市更高) | 约 4 - 10 (枢纽城市如纽约/洛杉矶) |

| 购房交易税费 | 约 3% - 9% (含契税、增值税等) | 约 2% - 5% (买方闭路费) |

| 持有成本 (地税) | 暂无 (除试点城市外,普遍免征) | 0.5% - 2.5%** (每年缴纳) |

| 物业/维护费 | 约 ¥2 - ¥10/平米/月 (较低) | $200 - $1000+/月 (视地段及设施而定) |

| 到期续约 | 自动续期,费用减免或未定 | 无需续期 |

下面我们来做一些深度分析

所有权与使用权限 (Ownership vs. Land Use Rights)

中国:土地归国家所有。住宅用地使用权通常为 70年。根据《民法典》及2026年最新的城市更新政策,房屋拥有70年产权,到期后自动续期(续期费用现在还没有出台具体政策)。目前的趋势是减免续期费用(参考温州案例),但房屋作为资产的价值受土地租约剩余年限影响。

美国: 实行私有制,买家拥有土地及建筑物的永久所有权。只要按时缴纳房产税,理论上可以无限期持有并传给后代。

房价收入比 (Affordability)

中国:尽管2025-2026年房价有所回调,但由于收入增长放缓,一线城市的房价收入比依然维持在30倍以上。这意味着家庭需不吃不喝30年才能买下一套房,购房门槛极高,杠杆率重。

美国:虽然近年来房价上涨,但全国平均房价收入比在5-7倍左右。在德州等州,该比例更低,购房压力远小于中国核心城市。

购买费用 (Transaction Costs)

中国:

契税 (Deed Tax):1% - 3%(视面积和首套房而定)。

增值税 (VAT):2026年1月1日起执行新规,持有满2年免征,不满2年全额缴纳(约5%)。

中介费:通常为 1% - 3%,买家负担较重。

美国:

成交费 (Closing Costs):买家约需支付房价的 1% - 3%(含产权保险、登记费、贷款费用)。

中介费:传统上由卖家支付(约2%-4%),但近年来受法律诉讼影响,买家可能需要分担部分中介支出。

持有成本与房地产税 (Holding Costs)

这是中美房地产最大的区别点:

中国:“轻持有,重交易”

目前大多数城市不征收房产税,但是已经有多个城市开始试点房产税(因为不拥有地权,所以不能算是房地产税)。物业费相对低廉(一般为房价的极小比例),维护成本也较低,因为公寓楼的公摊面积由物业公司统一简单维护。

美国:“重持有,轻交易”

房地产税 (Property Tax):每年强制缴纳,通常为房屋评估值的0.5% - 2%。例如一套 $100万 的房产,每年税金可能高达 $2万。这起到抑制投机的作用。

维护费:美国房屋多为木质结构或独立住宅(House),除草、铲雪、屋顶维修等人工成本极高,通常建议每年预留房屋价值的1%作为维护金。

中美房地产费用的这种“反差”,本质上是“预付制(一次性买断)”与“订阅制(按年付费)”两种底层财政逻辑的博弈。

产权深度的本质区别

美国:全权所有(Fee Simple Ownership)

维度:垂直向下延伸至地心(矿产资源、地下水),向上延伸至领空。

逻辑:这种产权是排他性的。如果政府要修路穿过你的地下,必须支付补偿。它是真正的“永久资产”,不仅是居住空间,更是土地本身的主权延伸。

中国:使用权租赁(Usufruct Rights)

维度:仅限房屋建筑本身及一定范围内的地表使用。

逻辑:你买的不是“地”,而是国家租给你70年的“使用许可”。根据《民法典》,到期自动续期,但在 2026 年的背景下,这种续期虽然自动,但由于不具备底层地权,其资产属性更像是一种“超长期租约”。

那我们来深度分析一下几个问题

1. 为什么中国房产贵却“免税”?—— 预付制逻辑

很多购房者疑惑:为什么我不交房产税,房价还这么高?

底层逻辑:土地财政(Land Finance)

在中国,房价的 40%-60% 其实就是“预付的房地产税”。

开发商拿地时支付的巨额“土地出让金”,最终都转嫁到了房价里。政府通过这种方式,一次性拿走了未来 70 年的公共服务运营费用(修路、地铁、基建),统计上看,政府的土地出让金通常可以高达整体房价的30% 到 50%

结论:中国人不是不交税,而是在买房的那一刻,已经把几十年的税一次性“贴现”给政府了。

数据视角 (2026 估算):

上海一套 720 万的房子,土地成本可能占 300 万以上。这 300 万本质上就是政府提前收取的“70 年服务费”。

2. 为什么美国房产相对便宜却“重税”?—— 订阅制逻辑

底层逻辑:公用事业费逻辑(Tax as a Service)

美国的房地产税主要留在地方政府(县、市、学区)。

以税控价:每年1%-2%的房产税(如纽约市有效税率约 1.26%)极大地抑制了投机。如果房价过高,每年的税费会压垮持有人,从而通过市场力量倒逼房价回归到合理的“收入比”。

以税养区:你的税费直接变成了你家门口的警察巡逻、消防车、以及你孩子上的公立学校教育,其中公立教育通常占比高达50%到75%。

结论:美国的房产更像是一种“会员制服务”。房价只是入场费,每年的房产税是维持社区品质的月费。

3. 如果中国也开始征收房产税会如何?

2026 年,中国房地产市场正处于“旧模式”向“新模式”转型的关键期。北京已明确宣告“高杠杆、高负债、高周转”的模式已走向终结。房地产税的引入将从根本上松动现有的底层逻辑:

从“土地财政”向“永续税源”转型:传统的“预付制”逻辑依赖于一次性收取 70 年的土地出让金。然而,2026 年多地土地出让收入出现大幅下滑,倒逼政府寻找可持续的财政收入。房地产税的试点(如上海 0.4%-0.6% 的年税率)旨在将一次性的“入场费”转化为每年的“服务费”。

资产估值的“去金融化”:房产税增加了持有成本,将迫使投机者抛售非刚需房产。上海已出现针对多套房持有者征税的情况,这促使投资者由“买入即增值”转为关注“租金收益”。

房屋权力的“实化”:一旦开始缴税,业主对社区公共服务(如教育、治安)的参与度和要求将显著提升。这标志着居民身份从“超长租客”向“社区纳税人”的心理转变。

4. 为什么美国的房屋租售比要远高于中国?

租金回报率(Gross Rental Yield)是衡量房产作为“服务资产”还是“投机资产”最直观的指标,而我们很多人不太清楚的是,多数情况下,美国的房屋租售比要远高于中国,但是这个有很大的地域性区别。

让我们用中美两国的超级城市做对比,上海 vs. 纽约,租金回报率深度对比 (2025-2026 数据)

| 维度 | 上海 (Shanghai) | 纽约市 (New York City) |

| 平均毛租金回报率 | 约 2.1% - 2.5% | 约 3.5% - 4.5% (依行政区而异) |

| 租金水平 | 中等偏高 (市中心一室约 ¥7,000) | 极高 (三室公寓中位数月租约 $8,300) |

| 房价调整方向 | 2026 年预计二手房下跌 4%-5% | 价格在高位平台期震荡 |

| 租金变化趋势 | 房租有小幅下降的趋势 | 房租保持一定高位 |

| 持有成本抵扣 | 几乎没有税费抵扣 | 房产税、管理费常可用于抵扣个人所得税 |

上海:回报率的“被动推高”,历史上,上海的租金回报率常年低于1.5%。2026年回升至2.3%左右,主因并非租金暴涨,而是房价下行。这意味着上海房产正从“暴利泡沫”回归“固定收益”资产.

纽约:高回报伴随高开支,纽约4%以上的回报率看似诱人,但必须扣除约1.26% 的房产税以及极其昂贵的物业管理费。扣除后,纽约的净回报率可能与上海接近。

市场流动性差异

纽约市场更成熟,租客群体庞大且职业化;上海则面临人口结构变化压力,政府已开始试点“由国企回购二手房转为保障性租赁住房”以稳定市场。

5. 中美二线城市的房地产是否有可比性

如果说一线城市(如上海、纽约)比拼的是“全球资本的入场券”,那么二线城市对比的则是“本地生活的性价比”与“现金流的健康度”。在房产投资和居住成本的维度上,中美二线城市呈现出截然不同的底层逻辑。

以下是对中美二线城市(以中国的杭州、成都、武汉对比美国的奥斯汀、罗利、哥伦布等高增长中心为例子)的深度对比分析:

1. 核心指标对比表 (2025-2026 预测数据)

| 维度 | 中国二线城市 (杭州/成都/武汉) | 美国二线/中型城市 (Austin/Raleigh/Columbus) |

| 房价收入比 | 10.0 - 15.0 (虽在下降,但仍处于高位) | 3.5 - 5.5 (如奥斯汀已回落至 3.89 左右) |

| 租金回报率 (毛) | 2.0% - 3.0% (正处于从 1.5% 向上修复阶段) | 5.0% - 7.5% (中西部城市如哥伦布可达 7%+) |

| 持有成本 (年) | 极低 (物业费 + 极少数试点房产税) | 极高 (房产税 1.1% - 2.5% + 保险 + 割草/除雪) |

| 交易成本 | 高 (契税、个税、增值税,约总价 3-9%) | 中低 (主要是经纪人佣金,买家负担较轻) |

| 产权性质 | 70年住宅土地使用权 | 永久产权 (Fee Simple) |

房价收入比:购买难度的降维打击

美国二线 (Austin/Raleigh): 经历过 2021-2022 年的暴涨后,这些“科技新城”在 2025 年迎来了深度回调。目前奥斯汀的房价收入比已从巅峰的 5.7 回落到 [3.89 左右],意味着普通家庭不到 4 年的收入即可买房,购房压力远小于一线城市。

中国二线 (杭州/成都): 尽管 2025 年价格有所松动,但由于城市配套高度集中,房价收入比依然维持在 12x 以上。购房仍高度依赖“六个钱包”(父母支持),而非单纯的薪资覆盖。

租售比与现金流:投资回报的本质不同

美国模式(以租养房):美国二线城市的租金回报率通常能覆盖抵押贷款、房产税和保险。在北卡罗来纳州的罗利(Raleigh),[租金回报率通常高于奥斯汀],因为后者的房产税高达 2% 以上,严重侵蚀了净现金流。

中国模式(以涨待变):长期以来,中国二线城市持有者不看重租金(租金回报率长期低于 2%),主要博取资本增值。但随着 2026 年市场进入“存量时代”,租金回报率开始成为底线标准,目前正向 3% 的“安全水位”靠拢。

税费与持有成本:最大的“隐形坑”

美国:“买得起养不起”。以德州奥斯汀为例,50 万美元的房子每年仅房产税可能就需缴纳 1 万美元以上。此外,美国老房子多,每年的维护开支(HVAC系统、屋顶、白蚁检查)约占房值的 1%。

中国:“买得贵养得起”。目前中国二线城市基本没有实质性的房产税支出,持有成本极低。主要的支出在于买入时的交易环节,虽然 2026 年政策在持续减免增值税和个税,但整体门槛依然存在。

下面是中美两国的房地产整体对比

深度数据对比表

| 维度 | 中国模式 (以一线城市为例) | 美国模式 (以主要枢纽为例) |

| 资产性质 | 金融杠杆工具 (高估值、高流动性追求) | 消费/服务型资产 (注重居住体验与社区) |

| 政府角色 | 土地供应者 + 一次性获利者 | 服务提供者 + 持续分红者 |

| 价格构成 | 房价 = 建筑成本 + 70年预缴税金 + 溢价 | 房价 = 建筑成本 + 永久地权 + 市场供需 |

| 持有成本率 | 约 0.1% - 0.3% (主要是物业费) | 约 2.5% - 4% (房产税+高额维护费) |

| 对普通人的影响 | 买房难,养房易 (退休后压力小) | 买房相对易,养房难 (退休后仍有高额税费) |

底层逻辑总结:权力的让渡

中国逻辑:国家作为最大的地主,通过高房价完成了资本的原始积累,用于大规模基建。个人通过高杠杆买入,赌的是国家发展的红利和通胀导致的债务稀释。

美国逻辑:私人拥有土地,通过高税收维持社区微循环。房产税是一种“社区民主金”,居民通过交税获得对社区资源(尤其是教育)的话语权。

洞察:中国不收房产税是因为“税在价中”;美国房产不太贵是因为“税把泡沫挤出来了”。

对比过中美两国的房地产,成本,费用和收益后,下面是一些有关2026年购房的逻辑,我们重点关注一下二线城市。

在美国二线城市:

重点关注“税费洼地”:比如,同样是科技 hubs,罗利(Raleigh)的房产税约为 1.1%,而奥斯汀(Austin)超过 2%。在利率依然维持在 6% 左右的背景下,低税负地区意味着每年多出数千美元的净利润。

防御性布局:2026 年美国中西部(如俄亥俄州、宾州)的二线城市因其极高的租售比(7%+)成为避险资金的首选。

在中国二线城市:

从“地段论”转向“租金论”:2026 年后的核心逻辑是:如果一套房的租金无法覆盖其持有成本和基础利息,那么它的价格仍有下行压力。

政策红利期:利用 2026 年“以旧换新”和降低贷款门槛的政策窗口,置换到配套更成熟、具有更强抗跌属性的轨道交通核心区。

对比中美两国的房地产市场,美国二线城市适合追求稳定现金流和生活质量的买家;而中国二线城市目前处于估值重塑期,适合追求资产安全和核心资源占有的长期主义者。

总结

中国购房更像是一次性的“大出血”,一旦买下,持有的经济压力相对较小,主要受贷款利率影响。

美国购房则是“细水长流”,买入不难,但每年的税收和维护费是一笔巨大的固定支出,房子更像是一种需要不断付费的“服务”。

在2026年的环境下,中国的政策重点在于降低交易门槛(如增值税减免)以盘活二手房;而美国由于高通胀压力,持有成本(房产税及保险)已成为制约购房者的主要因素。