最近,比亚迪(BYD)正式发布自研的 4纳米(nm)车规级智驾芯片「璇玑A3」并宣布进入规模化量产。这无疑是汽车智能化下半场的一个重磅深水炸弹。

下面我们从比亚迪4NM芯片聊起,聊聊它的先进性,比亚迪造芯片的历史,以及相关汽车行业的分析。

首先,它是不是世界上最领先的车用芯片?

是的,它代表了目前全球车载芯片在「工艺制程」上的最高梯队(T0级别),但并非孤独求败。

制程数字越小,意味着晶体管密度更高、能效比更好。在车规级领域(对耐高温、极寒、抗震及寿命要求极高),4纳米工艺的研发与制造难度,大约相当于消费电子(如手机晶片)的2纳米。「璇玑A3」的领先性主要体现在两个维度:

它是中国首款自主研发、设计、测试并实现量产的4nm智驾芯片,直接打破了过往高阶晶片被国外巨头垄断的局面。

它与英伟达等通用GPU架构不同,比亚迪走的是深度定制的专用NPU(神经网络处理器)路线。它将Transformer等AI大模型算子直接在硬件层面「硬化」,使得单位算力功耗比同级产品降低20%,算力资源利用率提升了100%。

那么,顶级车用芯片还有哪些?

虽然比亚迪实力强悍,但全球晶片巨头与一线智驾车企也各自握有王牌。目前与璇玑A3同处于或即将进入市场最高端定位的晶片包括:

NVIDIA Thor (雷神) 英伟达 4nm 级别 业界的「算力怪兽」,基于Blackwell架构,单颗晶片即可提供极高的AI推理效能,是全球多数高阶智驾的标杆。 |

Tesla AI 5 (HW 5.0) 特斯拉 (Tesla) 3nm / 4nm 级别 特斯拉最新研发完成并进入流片测试的晶片,用于支撑全自动驾驶(FSD)与Optimus机器人,号称比上一代HW4性能提升近40倍。

Snapdragon Ride Elite 高通 (Qualcomm) 4nm | 采用自研Oryon CPU与Hexagon NPU,主打舱驾一体(同时控制座舱娱乐与智能驾驶)的超强通用性。 |

神玑 NX9031 蔚来汽车 (NIO) 5nm 蔚来全自研的高阶智驾晶片,拥有超过500亿颗晶体管、32核CPU,已正式量产搭载于旗舰车型。

注:比亚迪璇玑A3在实际部署中,可通过「三晶片协同」实现高达2100+ TOPS的总算力,在绝对总算力上已经拉平甚至超越了部分顶级对手。

那么,其它车企和比亚迪的差距有多大呢?

分析比亚迪与其它车企的差距,需要分两个维度来看:

对比传统车企(如丰田、大众、通用、本田等)

差距:断代式的巨大鸿沟(至少领先1至2个世代)。

绝大多数传统车企至今不具备任何晶片研发能力,甚至连智驾算法都依赖Tier 1(一线供应商如Mobileye或博世)提供「毛坯房」式的打包方案。比亚迪走的是极致的垂直整合路线,从电池、电控、整车架构再到如今的智驾晶片全部一手包办。

传统车企买通用晶片,无法针对自家车型做底层优化;而比亚迪自研晶片,能把城市领航(NOA)的选装价格直接打到12000元人民币。这种超高的性价比与迭代速度,是靠外部采购的传统车企根本无法防御的。

对比造车新势力与科技巨头(如特斯拉、华为、蔚小理)

在这个高阶玩家具乐部里,大家都在追求自研,但比亚迪构筑了独特的竞争壁垒:

产业链深度的差距,特斯拉、蔚来虽然设计晶片,但制造必须完全依赖台积电或三星代工。而比亚迪旗下拥有5座晶圆制造工厂、高达7000人的晶片研发团队,在晶片设计、制造、封装、测试全流程上都有极深的底蕴(比亚迪本身就是中国最大的车规级半导体供应商之一,晶片还供给外部46个汽车品牌)。(注意:比亚迪自有的芯片生产能力不能生产4NM芯片)

算法与硬件的高度黏合,比亚迪敢在发布会上承诺「城市领航期间因智驾导致的交通事故,比亚迪全额赔付损失且不设上限」,底气就在于自研NPU晶片与「天神之眼」算法做到了纳秒级的超低延迟对接,安全响应速度高于通用晶片方案。

比亚迪推出4nm璇玑A3晶片,意味着它已经正式撕掉了「只擅长电动化(电池/三电),不擅长智能化」的标签,昂首跨入全球车用晶片的顶级殿堂。

它与特斯拉、英伟达、华为等一线巨头在晶片性能上已互有胜负、难分伯仲;但对于那些至今仍依赖外部晶片供应商、无法做到软硬件闭环的传统车企而言,这颗4nm晶片的量产,无疑将两者之间的技术与成本差距拉大到了令人窒息的地步。

上面已经提示,比亞迪自己目前的工廠無法生產這顆 4 納米(4nm)晶片,它必須依賴外部代工,而背後的代工企業正是全球晶圓代工龍頭台積電(TSMC)。

虽然在发布会上提到比亚迪深耕晶片领域多年,手握5 座晶圆制造工厂,但这里存在一个硬体技术上的术业有专攻:

比亚迪半导体的自建晶圆厂,主要用来生产汽车的功率半导体(如 IGBT、SiC 碳化矽晶片)以及车身控制所需的MCU 晶片。

功率半导体和 MCU 不需要追求极致的微缩工艺,使用的是成熟制程(通常在几十奈米到几百奈米之间)。而 4 纳米属于全球最尖端的「逻辑晶片先进制程」,需要动用价值数亿美元的 EUV 极紫外光刻机。目前全球有能力量产 4nm 晶片的企业屈指可数(主要是台积电与三星),比亚迪自家的工厂在设备和工艺上都无法跨越这个巨大的物理鸿沟。

那我们如何理解比亚迪强调的「完全自主完成」呢?

既然是台积电代工,为什么比亚迪还能说是「自主研发、设计、测试完全自主完成」呢?

这属于半导体行业标准的 Fabless(无晶圆厂晶片设计)模式。简单来说:

大脑(比亚迪负责):晶片内部的架构(如何针对 AI 大模型优化 NPU)、电路如何绘制、算法如何与硬体底层纳秒级对接,全部由比亚迪超过 7000 人的晶片研发团队独立设计完成。

代工(台积电负责):比亚迪将设计好的电路图(GDS 档案)交给台积电,由台积电代工将图纸「印刷」到晶圆上。

测试与闭环(比亚迪负责):晶片制造出来后,后续的车规级测试、安全验证以及整车软硬体融合,依然由比亚迪一手包办。

这种模式也是目前科技巨头最主流的玩法。强如苹果(Apple)、英伟达(NVIDIA)、高通(Qualcomm)、华为海思以及特斯拉(Tesla),它们的顶级晶片同样都是自己设计,然后交由台积电或三星代工。比亚迪走通这条路,意味着它在「晶片设计层面」已经达到了与全球科技巨头平起平坐的高度。

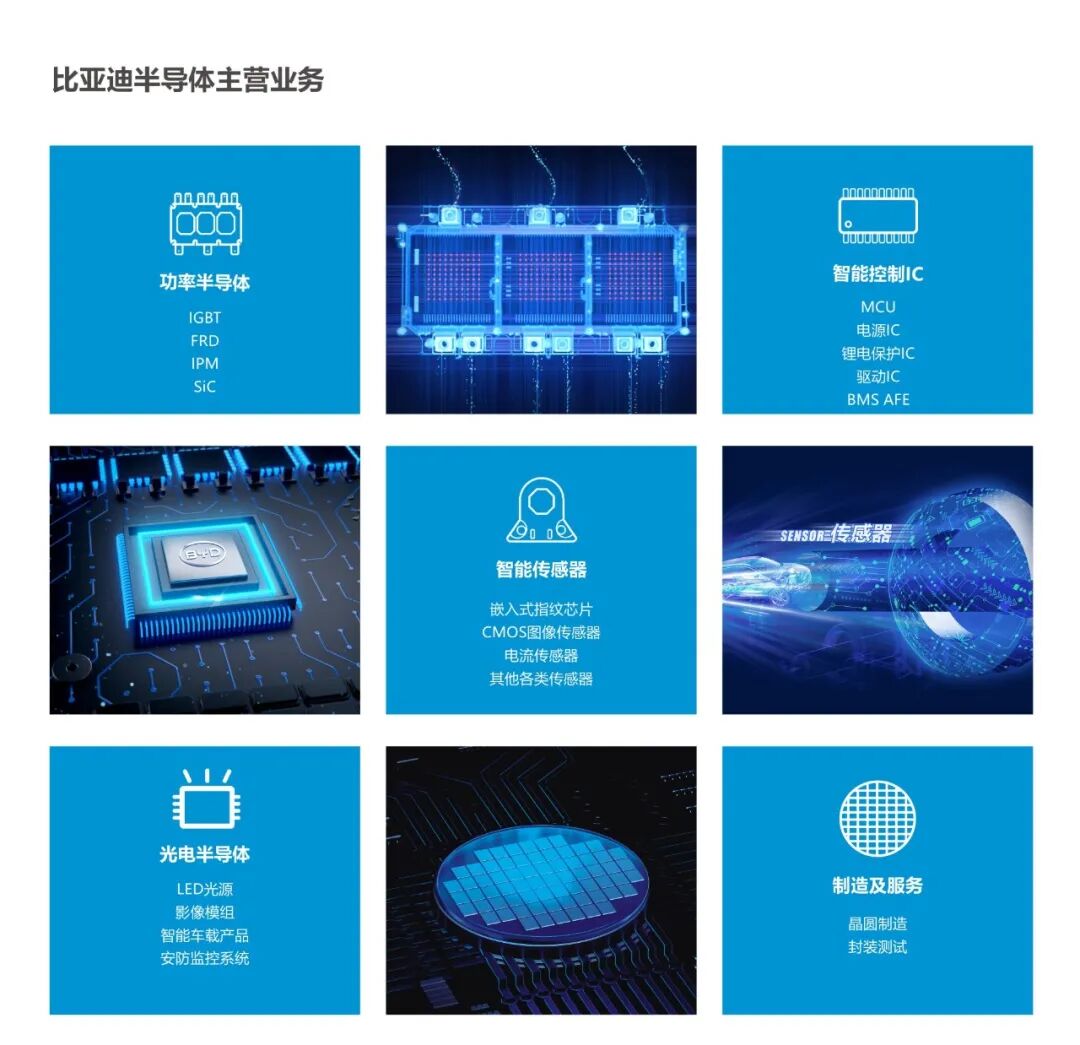

那我们还可以具体分析一下比亚迪(BYD)在晶片领域的布局,它也在汽车行业中是一个极为独特的存在。它是全球唯一一家在功率半导体(IGBT、SiC)上实现完全全栈自研、自产、自销的车企。

比亚迪的半导体业务主要由其子公司「比亚迪半导体」运营。目前,比亚迪在全球拥有 4 大晶片研发基地,并先后在中国建立了 5 座晶圆制造工厂。

主要工厂与产能规划包括:

成都工厂:这是目前中国规模最大的专注车规级产品的 12 英寸晶圆厂,是比亚迪中高端车型晶片供应的核心基地。

宁波工厂:比亚迪晶片梦的起点。 2008年收购的宁波中纬半导体,经过十几年改造,主要负责 6 英寸晶圆的生产,是其早期 IGBT 晶片产业化的功臣。

长沙、西安与合肥基地(碳化矽布局):比亚迪正在将重心全面转向第三代半导体(SiC 碳化矽)。

合肥碳化矽工厂:预计年产能可达 240 万片,规模极其庞大。

西安基地三期工程:预计投产后,年产能同样达到 240 万片。

未来这两大基地合计年产能突破 480 万片,可全方位支撑数百万辆搭载高压快充(800V-1500V)新能源汽车的碳化矽模块需求。

比亚迪在晶片上的技术能力主要分为功率半导体(自产)和先进逻辑晶片(自研架构/代工)两大主线。

功率半导体(IGBT 与 SiC)是绝对的王牌

IGBT(绝缘栅双极电晶体):被称为电动车的「大脑」,控制全车的电流转换。比亚迪技术已迭代至 IGBT 8.0,打破了国际巨头(如英飞凌)的长期垄断,产品覆盖 600V 到 1200V 等多种工艺平台。

SiC(碳化矽):这是高端新能源车必争之地。比亚迪是国内首家实现车规级 SiC 规模化装车的企业,近期更推出了全球首款批量装车的 1500V 高耐压大功率 SiC 晶片,这直接决定了其兆瓦级闪充技术的落地。

控制与智能晶片

MCU(微控制器): 比亚迪拥有自研的 32 位车规级 MCU 晶片,国内市占率高达 12% 左右,累计装车超过数百万颗。

智驾晶片: 正式发布的 4nm 智驾晶片「璇玑A3」(单颗算力超 700 TOPS,由台积电代工),展现了其从「产品定义、架构设计、电路设计」到最后车规测试的完整闭环设计实力。

在半导体行业中,晶圆厂的产能利用率(Capacity Utilization)是生死线,通常低于 60-70% 就会面临巨额亏损。而比亚迪的晶片工厂产能利用率长期保持在极高水平(85% - 90% 以上),这主要得益于它的商业模式。

内需托底(IDM模式):比亚迪汽车年销量已跨入数百万辆级别。每辆电动车上都需要数百到上千颗功率元件,这种庞大的「自产自销」内循环,保障了其晶圆厂一开工就有源源不绝的基础订单。

富余产能外供:比亚迪半导体并非封闭。在满足自身车辆供应后,其富余的晶圆制造与封测产能会主动向第三方开放,对外代工电源管理晶片、LED 驱动晶片等,其晶片产品已外供全球 46 个汽车品牌。

那比亚迪是否会出现「投资过剩」呢?

市场上一直有声音质疑中国新能源与半导体扩产过快,是否存在投资过剩?针对比亚迪而言,结构性调整是存在的,但总体演变成「盲目投资过剩」的风险极低。

首先是强大的「销量护城河」消化了产能

投资过剩的前提是「产出来没人买」。比亚迪的垂直整合逻辑是根据整车销量预期来反向规划半导体产能。只要比亚迪在新能源车市的市占率依旧稳固,其内部对 IGBT 和 SiC 的吞吐量就能牢牢撑住工厂。

比亚迪的产能是「结构性升级」,而非「低阶重复建设」

目前比亚迪重金砸向的是 SiC(碳化矽)和 12英寸先进制程车规晶片。

* 传统的 6 英寸/8 英寸普通矽基晶片市场确实存在产能饱和甚至内卷。

* 但随着全球电车向 800V 高压快充、超充方向演进,高端车规级 SiC 模块在未来几年依然处于供不应求的状态。比亚迪合肥与西安的百万片级碳化矽投资,是在抢占未来的核心制高点。

比亚迪的造芯策略非常精明。对于高风险、需要数百亿美金且折旧极其恐怖的「高阶逻辑晶片先进制程(如 4nm 智驾晶片)」,比亚迪果断选择 Fabless(设计自研 + 外部代工)的轻资产模式,不盲目自建 4nm 晶圆厂;而对于自己擅长、生命周期极长、折旧稳定的功率半导体,才采用 IDM(自建工厂)模式。这种动态平衡极大地规避了资本开支过大的系统性风险。

比亚迪的晶片工厂并非传统意义上盲目扩产的代工厂,而是其整车垂直一体化战略的延伸。强大的内需消化能力、精准的「自建功率 + 代工智驾」分工,加上向第三代半导体(SiC)的结构性升级,使其在扩大产能的同时,依然能保持健康的产能利用率。相较于「投资过剩」,这更像是它为在全球新能源下半场中,构筑成本与供应链绝对安全所筑起的超高壁垒。

那为什么全球车企,只有比亚迪大规模投资芯片生产呢?

放眼全球,丰田(Toyota)、大众(VW)、通用(GM)甚至市值极高的特斯拉(Tesla),销量与资金规模都极其庞大,但它们无一例外都选择了「只设计、不制造」(Fabless)的轻资产模式,将生产倒交给台积电或三星。

其他巨头车企绝不盲目涉足「晶片制造(建晶圆厂)」,主要基于以下四个「难以跨越的商业与技术硬伤」:

一、 致命的「产量悖论」:车企的规模,在晶圆厂眼里只是微量

汽车行业自以为的「天量」,在半导体行业的「海量」面前根本不值一提。

全球每年汽车总销量大约在 8,000 万到 9,000 万辆。而全球智能手机一年的出货量高达 12 亿部,更不用说数量庞大的伺服器、PC和物联网设备。

一座现代化的 12 英吋晶圆厂,每个月的产能动辄 4 万到 10 万片晶圆。而一片晶圆上,可以切出成千上万颗智驾或控制晶片。

结果是哪怕是年销 1,000 万辆的丰田,把全车所有的高阶智驾晶片需求加在一起,可能只需要某家晶圆厂生产几周,就能满足丰田一整年的需求。那剩下的 11 个月,这座价值百亿美元的工厂难道要停工闲置吗?晶圆厂一旦产能利用率跌破 70%,每天睁眼就是数千万美元的折旧亏损。

半导体制造是人类工业史上资本密集度最高的行业。

建厂成本:要制造像比亚迪璇玑A3或特斯拉AI 5这样的 4nm/3nm 先进制程晶片,建一座工厂需要购买昂贵的 EUV(极紫外光)光刻机。这样一座工厂的建设成本高达 150 亿至 200 亿美元。

研发续航:建完厂还不算完,为了保持竞争力,每年还需要砸入数十亿美元进行工艺迭代。如果车企把资金都砸在建晶圆厂上,其主业(造车、研发新车型、固态电池)的现金流会被彻底吸干。

代工模式更划算:车企「只设计晶片」,只需要养一个几百到几千人的设计团队。把最烧钱的制造环节交给台积电,让台积电去承担设备折旧的风险,自己则享受最先进的工艺,这才是财务上最理性的选择。

汽车制造与晶片制造,完全属于两个不同的工业维度。

汽车制造:核心在于机械工程、车身结构、供应链组装、大批量品控。

晶片制造:核心在于量子力学、微细化工艺、材料科学、光学极限。

车企缺乏半导体制造的底层技术积累(如良率控制、晶圆清洗、光刻显影等)。历史上强行跨界试图自己制造晶片的非半导体企业,几乎都付出了极其惨痛的代价。

车用晶片对寿命(15年以上)和环境(-40°C 至 150°C)的要求极高。一边是极长的车型开发周期(3-5年),另一边是半导体制程以每两年一代(摩尔定律)的速度在疯狂迭代。

如果大众汽车耗资 150 亿美元建了一座 7nm 的晶圆厂,5 年后随着 AI 大模型演进,车载晶片主流升级到了 2nm。这时大众的晶圆厂就会变成巨大的「不良资产」,因为它没办法轻易升级。

如果只做设计,大众今年可以用 7nm 设计,明年发现不够用了,直接把新设计图纸交给台积电,让台积电用 3nm 帮忙代工即可,转向成本极低。

那为什么比亚迪是个例外? (其实它也只做了中端制程)

这要澄清一个误区:比亚迪自建的工厂,不生产高阶逻辑晶片。

比亚迪自产的是「功率半导体」(IGBT / SiC),这类晶片主要负责高压电流转换(控制马达、充电)。它们不需要 4nm 这种极致的先进制程,用的是 90nm 甚至更老的成熟制程。

成熟制程建厂便宜、生命周期极长, 一座 IGBT 厂可能只需要几亿到十几亿人民币,且晶片架构 10 年都不会过时,折旧风险极低。

极致的垂直整合,比亚迪自己做电池、做电机、做整车,内部对功率元件的消耗量大到足以养活自己的成熟制程晶圆厂。

然而,一旦面对需要用到 4nm 工艺的「高阶智驾大脑晶片」时,比亚迪的选择与其他巨头车企完全一样,自己设计,然后老老实实交给台积电代工。这并非不愿自产,而是面对商业规律与物理极限时,全球顶级企业不约而同做出的最优解。

回到开始那个问题,既然低端晶片(通常指使用成熟制程的 MCU、电源管理 PMIC、驱动晶片等)不需要动辄百亿美元的 EUV 光刻机,建厂成本也低得多,为什么其他销量巨大的车企(如丰田、大众、本田等)依然不愿意自己盖工厂生产,而只愿意参与设计或干脆直接采购呢?

这背后主要有以下几个极其残酷的商业精算与产业现实:

「种类太杂」:一座低端工厂根本满足不了需求

很多人对低端成熟制程晶片有一个误解,以为「低端」就意味着高度通用、可以用同一条流水线生产。

事实上,一辆现代汽车需要上千颗晶片,其中 90% 以上都是成熟制程,但它们的种类极其繁杂:

* 有负责安全气囊弹出的 MCU 晶片。

* 有负责车窗升降、座椅调节的驱动晶片。

* 有负责各类感测器的模拟晶片。

* 有负责电流转换的功率晶片。

半导体工厂是高度专业化的,生产 MCU 的工艺(嵌入式快闪记忆体工艺)和生产模拟晶片或功率晶片的工艺完全不同。如果一家车企想要自己生产全车所有的「低端晶片」,它不能只盖一座工厂,而是要盖五座、十座不同工艺平台的工厂。这在经济上是完全不切实际的。

另外就是价格战打不过「折旧已经归零」的半导体老牌巨头

低端成熟制程晶片是一个极度卷成本、利润如刀片般稀薄的市场。

这个市场目前的统治者是德州仪器(TI)、意法半导体(ST)、恩智浦(NXP)、英飞凌(Infineon)等传统半导体巨头。

它们用来生产这些低端晶片的 8 英吋或 12 英吋成熟制程工厂,很多都已经运行了 10 年、20 年甚至更久。在财务报表上,这些工厂的设备折旧费早已归零。

如果传统车企(如大众)现在宣布投资 5 亿美元盖一座成熟制程晶圆厂,大众造出来的晶片,每颗都要摊销巨额的新工厂折旧成本。

结果就是,汽车巨头自己生产一颗 MCU 的成本可能是 2 美元,但向德州仪器采购只需要 0.5 美元。对于年销千万辆的车企来说,这种无谓的成本增加会直接摧毁其整车的价格竞争力。

经历晶片荒后,车企找到了更聪明的「平替方案」,2021-2022 年全球汽车爆发了严重的「晶片荒」,当时卡脖子的全都是低端成熟晶片(比如几美元的车窗控制晶片)。那次教训后,各大车企确实痛定思痛,但它们优化供应链的方式不是自己盖工厂,而是选择了「专注设计」或「战略联姻」

自主设计,牢牢掌握核心IP:车企自己设计关键的 MCU 架构,确保算法和功能是自己独有的,不再被 Tier 1(一线供应商)牵着鼻子走。

与代工厂直接签署长期协议(LTA):例如大众、福特直接跨过博世等中间商,找台积电、格芯(GlobalFoundries)或联电签订 3 到 5 年的产能保证合同。

合资建厂,专业的事交给专业的人:例如斯泰兰蒂斯(Stellantis)选择与富士康合资成立晶片公司;大众旗下的半导体公司选择与意法半导体(ST)联合开发晶片,并交由台积电代工。

对车企来说,通过法律合同和股权合作就能锁定产能,完全没必要自己去承担开工厂、养工人、管良率的营运风险。

回到比亚迪,为什么它能自己开成熟制程工厂?因为它的历史轨迹是不可复制的

比亚迪在 2008 年就以近乎「废铁价」(约 2 亿元人民币)收购了濒临破产的宁波中纬半导体。当时所有人都嘲笑比亚迪,但这让它以极低的成本熬过了最艰苦的设备折旧期。

比亚迪的工厂主要聚焦在 IGBT/SiC 功率半导体。新能源车对功率半导体的需求量是传统燃油车的 5-10 倍。比亚迪靠着自己一年几百万辆新能源车、几百万套「三电(电池、电机、电控)」系统,硬生生把这个单一品类的产线给塞满了。

除了比亚迪之外,全球没有任何一家车企具备如此极端的单一品类垂直吞吐量。

其他车企不碰低端晶片生产,是一场精密的商业权衡:

低端晶片种类太杂、利润太低、替代供应商太多。车企把宝贵的资金砸在「自己建厂生产低端晶片」上,既无法形成规模效应,还会陷入与半导体巨头无休止的价格战中。

因此,「车企出脑子(设计/定义功能),代工厂出体力(制造)」,利用成熟的半导体产业链来分担风险,才是符合当代汽车工业效率最大化的最优解。

最后我们来聊一下,比亚迪在电动车上最大的竞争者,特斯拉的芯片逻辑和路径。特斯拉(Tesla)和比亚迪在新能源车销量上并驾齐驱,且特斯拉同样以「极致的垂直整合」和「疯狂控制成本」著称。但面对低端成熟制程晶片(MCU、电源管理、驱动晶片等),特斯拉的态度和比亚迪截然不同:**特斯拉坚决不碰低端晶片的生产。

值得关注的是,根据 2026 年的最新产业动态,马斯克其实已经破天荒宣布在德州启动了规模巨大的 [TeraFab 晶圆厂计画],准备自己制造晶片,但这个工厂只生产最顶尖的 3nm/2nm 级别 AI 智驾与机器人晶片,依然完全跳过低端成熟晶片。

特斯拉为什么放着低端晶片不自己生产?这背后折射出两家公司完全不同的底层工程哲学与商业逻辑:

特斯拉的「第一性原理」:能用软体解决的,绝不用硬体建厂

当面对低端晶片短缺或成本问题时,比亚迪的思维是传统制造业的「资产重组思维」(缺什么,我就买下或盖一座工厂来生产);而特斯拉的思维是矽谷的「工程与软体优化思维」。

晶片荒时期的神操作:在全球汽车晶片大短缺期间,各大传统车企因为缺了几美元的车窗控制晶片而集体停产。特斯拉同样面临这个问题,但马斯克的解法不是去盖低端晶片厂,而是命令软体工程师在几周内重写了车辆的底层韧体(Firmware),直接用市场上供应充足的其他通用晶片取而代之。

特斯拉认为,把资金和精力浪费在盖一座生产 90nm 旧晶片的工厂上是愚蠢的,因为软体的灵活性可以轻易化解硬体供应链的僵硬。

惊人的产品哲学差异:「消灭零件」 vs 「制造零件」

马斯克有一句著名的制造名言:「最好的零件,就是没有零件(The best part is no part)。」

以 SiC(碳化矽功率晶片)为例:

比亚迪的作法:预见到碳化矽是未来趋势,于是在合肥、西安疯狂砸钱扩建百万片产能的碳化矽晶圆厂,试图把全产业链的利润都赚走。

特斯拉的作法:特斯拉是全球第一个把 SiC 晶片大规模装车的(Model 3)。但当发现 SiC 太贵、产能受限时,特斯拉在下一代电驱技术研发中,通过改进逆变器架构和微结构设计,直接宣布将 SiC 的使用量减少 75%。

特斯拉倾向于通过技术创新去「消灭或减少」对某种硬体的依赖,而不是像比亚迪那样,去盖一座大工厂来大量复制它。

这里面也反映了资本市场的定位与利润率枷锁

华尔街对特斯拉和比亚迪的估值逻辑完全不同,这直接限制了特斯拉的投资去向。

比亚迪是「高端制造业」:市场接受它的重资产模式,只要能靠着垂直整合把整车成本压低、维持健康的毛利,投资人就满意。

特斯拉是「科技与 AI 公司」: 特斯拉的股价神话,是建立在它是「拥有超高毛利率的科技巨头」定位上。低端成熟制程晶片(如 MCU)是一个毛利率极低、产能过剩风险极高的传统行业。如果特斯拉宣布花 20 亿美元去盖一座传统晶圆厂来生产 5 角美金的晶片,这会严重拉低特斯拉的资产回报率(ROIC),导致股价大跌。

因此,特斯拉只把钱砸在回报率最高、护城河最深的绝对前沿技术上(如超级电脑 Dojo、Optimus 人形机器人、4680 电池以及最新的高阶 AI 先进制程 [TeraFab 项目]

这里面反映的是基因的宿命:矽谷生态圈 vs 深圳制造业基地

两家公司的起家背景,决定了它们对供应链的安全感定义不同:

特斯拉(矽谷基因):诞生于全球晶片设计大本营。在美国科技圈,「Fabless(只设计) + TSMC(台积电代工)」被视为过去 30 年最完美的商业奇迹。特斯拉天然信任这种分工,认为制造业的事情交给代工巨头最有效率。

比亚迪(深圳/传统电池厂起家):比亚迪早年做充电电池和代工手机外壳起家(曾是诺基亚、摩托罗拉的代工厂)。在中国激烈的制造业环境中,比亚迪的肌肉记忆是:「只要掌握在别人手里的环节,随时可能被卡脖子或被赚走暴利,只有自己能做,成本才能压到极致。」

特斯拉不生产低端晶片,不是因为它做不到,而是因为在它的商业模型里,这是一笔极其划不来的投资。

特斯拉选择把低端晶片「商品化(Commoditize)」,透过强大的电子电气架构(如集中式电子架构)将车内成百上千颗杂乱的低端晶片聚合成少数几个核心大脑,其余边缘晶片直接向 TI 或 NXP 等大厂采购或签订长期合约即可。

简而言之,比亚迪是在用「加法」筑墙,透过拥有更多工厂来确保安全;特斯拉则是在用「减法」突围,透过软体与架构的优化来消灭潜在的供应链危机。两者虽然体量相当,但骨子里是完全不同的物种。

比亚迪4NM芯片,的确是个振奋人心的新闻,也是中国电动车企业新发展高度的另外一个脚步,但是也不要过度理解,甚至是拔高误导(以为是比亚迪自己制造4NM芯片),比亚迪的极度激进的垂直整合模式在高速发展阶段有着巨大的好处,但是也有巨额投资后,未来面对债务累积的潜在隐忧,当然这个就是另外一个话题了。

马克谈天下(617) 从比亚迪4纳米芯片聊起

markyang (2026-06-09 07:18:55) 评论 (1)最近,比亚迪(BYD)正式发布自研的 4纳米(nm)车规级智驾芯片「璇玑A3」并宣布进入规模化量产。这无疑是汽车智能化下半场的一个重磅深水炸弹。

下面我们从比亚迪4NM芯片聊起,聊聊它的先进性,比亚迪造芯片的历史,以及相关汽车行业的分析。

首先,它是不是世界上最领先的车用芯片?

是的,它代表了目前全球车载芯片在「工艺制程」上的最高梯队(T0级别),但并非孤独求败。

制程数字越小,意味着晶体管密度更高、能效比更好。在车规级领域(对耐高温、极寒、抗震及寿命要求极高),4纳米工艺的研发与制造难度,大约相当于消费电子(如手机晶片)的2纳米。「璇玑A3」的领先性主要体现在两个维度:

它是中国首款自主研发、设计、测试并实现量产的4nm智驾芯片,直接打破了过往高阶晶片被国外巨头垄断的局面。

它与英伟达等通用GPU架构不同,比亚迪走的是深度定制的专用NPU(神经网络处理器)路线。它将Transformer等AI大模型算子直接在硬件层面「硬化」,使得单位算力功耗比同级产品降低20%,算力资源利用率提升了100%。

那么,顶级车用芯片还有哪些?

虽然比亚迪实力强悍,但全球晶片巨头与一线智驾车企也各自握有王牌。目前与璇玑A3同处于或即将进入市场最高端定位的晶片包括:

NVIDIA Thor (雷神) 英伟达 4nm 级别 业界的「算力怪兽」,基于Blackwell架构,单颗晶片即可提供极高的AI推理效能,是全球多数高阶智驾的标杆。 |

Tesla AI 5 (HW 5.0) 特斯拉 (Tesla) 3nm / 4nm 级别 特斯拉最新研发完成并进入流片测试的晶片,用于支撑全自动驾驶(FSD)与Optimus机器人,号称比上一代HW4性能提升近40倍。

Snapdragon Ride Elite 高通 (Qualcomm) 4nm | 采用自研Oryon CPU与Hexagon NPU,主打舱驾一体(同时控制座舱娱乐与智能驾驶)的超强通用性。 |

神玑 NX9031 蔚来汽车 (NIO) 5nm 蔚来全自研的高阶智驾晶片,拥有超过500亿颗晶体管、32核CPU,已正式量产搭载于旗舰车型。

注:比亚迪璇玑A3在实际部署中,可通过「三晶片协同」实现高达2100+ TOPS的总算力,在绝对总算力上已经拉平甚至超越了部分顶级对手。

那么,其它车企和比亚迪的差距有多大呢?

分析比亚迪与其它车企的差距,需要分两个维度来看:

对比传统车企(如丰田、大众、通用、本田等)

差距:断代式的巨大鸿沟(至少领先1至2个世代)。

绝大多数传统车企至今不具备任何晶片研发能力,甚至连智驾算法都依赖Tier 1(一线供应商如Mobileye或博世)提供「毛坯房」式的打包方案。比亚迪走的是极致的垂直整合路线,从电池、电控、整车架构再到如今的智驾晶片全部一手包办。

传统车企买通用晶片,无法针对自家车型做底层优化;而比亚迪自研晶片,能把城市领航(NOA)的选装价格直接打到12000元人民币。这种超高的性价比与迭代速度,是靠外部采购的传统车企根本无法防御的。

对比造车新势力与科技巨头(如特斯拉、华为、蔚小理)

在这个高阶玩家具乐部里,大家都在追求自研,但比亚迪构筑了独特的竞争壁垒:

产业链深度的差距,特斯拉、蔚来虽然设计晶片,但制造必须完全依赖台积电或三星代工。而比亚迪旗下拥有5座晶圆制造工厂、高达7000人的晶片研发团队,在晶片设计、制造、封装、测试全流程上都有极深的底蕴(比亚迪本身就是中国最大的车规级半导体供应商之一,晶片还供给外部46个汽车品牌)。(注意:比亚迪自有的芯片生产能力不能生产4NM芯片)

算法与硬件的高度黏合,比亚迪敢在发布会上承诺「城市领航期间因智驾导致的交通事故,比亚迪全额赔付损失且不设上限」,底气就在于自研NPU晶片与「天神之眼」算法做到了纳秒级的超低延迟对接,安全响应速度高于通用晶片方案。

比亚迪推出4nm璇玑A3晶片,意味着它已经正式撕掉了「只擅长电动化(电池/三电),不擅长智能化」的标签,昂首跨入全球车用晶片的顶级殿堂。

它与特斯拉、英伟达、华为等一线巨头在晶片性能上已互有胜负、难分伯仲;但对于那些至今仍依赖外部晶片供应商、无法做到软硬件闭环的传统车企而言,这颗4nm晶片的量产,无疑将两者之间的技术与成本差距拉大到了令人窒息的地步。

上面已经提示,比亞迪自己目前的工廠無法生產這顆 4 納米(4nm)晶片,它必須依賴外部代工,而背後的代工企業正是全球晶圓代工龍頭台積電(TSMC)。

虽然在发布会上提到比亚迪深耕晶片领域多年,手握5 座晶圆制造工厂,但这里存在一个硬体技术上的术业有专攻:

比亚迪半导体的自建晶圆厂,主要用来生产汽车的功率半导体(如 IGBT、SiC 碳化矽晶片)以及车身控制所需的MCU 晶片。

功率半导体和 MCU 不需要追求极致的微缩工艺,使用的是成熟制程(通常在几十奈米到几百奈米之间)。而 4 纳米属于全球最尖端的「逻辑晶片先进制程」,需要动用价值数亿美元的 EUV 极紫外光刻机。目前全球有能力量产 4nm 晶片的企业屈指可数(主要是台积电与三星),比亚迪自家的工厂在设备和工艺上都无法跨越这个巨大的物理鸿沟。

那我们如何理解比亚迪强调的「完全自主完成」呢?

既然是台积电代工,为什么比亚迪还能说是「自主研发、设计、测试完全自主完成」呢?

这属于半导体行业标准的 Fabless(无晶圆厂晶片设计)模式。简单来说:

大脑(比亚迪负责):晶片内部的架构(如何针对 AI 大模型优化 NPU)、电路如何绘制、算法如何与硬体底层纳秒级对接,全部由比亚迪超过 7000 人的晶片研发团队独立设计完成。

代工(台积电负责):比亚迪将设计好的电路图(GDS 档案)交给台积电,由台积电代工将图纸「印刷」到晶圆上。

测试与闭环(比亚迪负责):晶片制造出来后,后续的车规级测试、安全验证以及整车软硬体融合,依然由比亚迪一手包办。

这种模式也是目前科技巨头最主流的玩法。强如苹果(Apple)、英伟达(NVIDIA)、高通(Qualcomm)、华为海思以及特斯拉(Tesla),它们的顶级晶片同样都是自己设计,然后交由台积电或三星代工。比亚迪走通这条路,意味着它在「晶片设计层面」已经达到了与全球科技巨头平起平坐的高度。

那我们还可以具体分析一下比亚迪(BYD)在晶片领域的布局,它也在汽车行业中是一个极为独特的存在。它是全球唯一一家在功率半导体(IGBT、SiC)上实现完全全栈自研、自产、自销的车企。

比亚迪的半导体业务主要由其子公司「比亚迪半导体」运营。目前,比亚迪在全球拥有 4 大晶片研发基地,并先后在中国建立了 5 座晶圆制造工厂。

主要工厂与产能规划包括:

成都工厂:这是目前中国规模最大的专注车规级产品的 12 英寸晶圆厂,是比亚迪中高端车型晶片供应的核心基地。

宁波工厂:比亚迪晶片梦的起点。 2008年收购的宁波中纬半导体,经过十几年改造,主要负责 6 英寸晶圆的生产,是其早期 IGBT 晶片产业化的功臣。

长沙、西安与合肥基地(碳化矽布局):比亚迪正在将重心全面转向第三代半导体(SiC 碳化矽)。

合肥碳化矽工厂:预计年产能可达 240 万片,规模极其庞大。

西安基地三期工程:预计投产后,年产能同样达到 240 万片。

未来这两大基地合计年产能突破 480 万片,可全方位支撑数百万辆搭载高压快充(800V-1500V)新能源汽车的碳化矽模块需求。

比亚迪在晶片上的技术能力主要分为功率半导体(自产)和先进逻辑晶片(自研架构/代工)两大主线。

功率半导体(IGBT 与 SiC)是绝对的王牌

IGBT(绝缘栅双极电晶体):被称为电动车的「大脑」,控制全车的电流转换。比亚迪技术已迭代至 IGBT 8.0,打破了国际巨头(如英飞凌)的长期垄断,产品覆盖 600V 到 1200V 等多种工艺平台。

SiC(碳化矽):这是高端新能源车必争之地。比亚迪是国内首家实现车规级 SiC 规模化装车的企业,近期更推出了全球首款批量装车的 1500V 高耐压大功率 SiC 晶片,这直接决定了其兆瓦级闪充技术的落地。

控制与智能晶片

MCU(微控制器): 比亚迪拥有自研的 32 位车规级 MCU 晶片,国内市占率高达 12% 左右,累计装车超过数百万颗。

智驾晶片: 正式发布的 4nm 智驾晶片「璇玑A3」(单颗算力超 700 TOPS,由台积电代工),展现了其从「产品定义、架构设计、电路设计」到最后车规测试的完整闭环设计实力。

在半导体行业中,晶圆厂的产能利用率(Capacity Utilization)是生死线,通常低于 60-70% 就会面临巨额亏损。而比亚迪的晶片工厂产能利用率长期保持在极高水平(85% - 90% 以上),这主要得益于它的商业模式。

内需托底(IDM模式):比亚迪汽车年销量已跨入数百万辆级别。每辆电动车上都需要数百到上千颗功率元件,这种庞大的「自产自销」内循环,保障了其晶圆厂一开工就有源源不绝的基础订单。

富余产能外供:比亚迪半导体并非封闭。在满足自身车辆供应后,其富余的晶圆制造与封测产能会主动向第三方开放,对外代工电源管理晶片、LED 驱动晶片等,其晶片产品已外供全球 46 个汽车品牌。

那比亚迪是否会出现「投资过剩」呢?

市场上一直有声音质疑中国新能源与半导体扩产过快,是否存在投资过剩?针对比亚迪而言,结构性调整是存在的,但总体演变成「盲目投资过剩」的风险极低。

首先是强大的「销量护城河」消化了产能

投资过剩的前提是「产出来没人买」。比亚迪的垂直整合逻辑是根据整车销量预期来反向规划半导体产能。只要比亚迪在新能源车市的市占率依旧稳固,其内部对 IGBT 和 SiC 的吞吐量就能牢牢撑住工厂。

比亚迪的产能是「结构性升级」,而非「低阶重复建设」

目前比亚迪重金砸向的是 SiC(碳化矽)和 12英寸先进制程车规晶片。

* 传统的 6 英寸/8 英寸普通矽基晶片市场确实存在产能饱和甚至内卷。

* 但随着全球电车向 800V 高压快充、超充方向演进,高端车规级 SiC 模块在未来几年依然处于供不应求的状态。比亚迪合肥与西安的百万片级碳化矽投资,是在抢占未来的核心制高点。

比亚迪的造芯策略非常精明。对于高风险、需要数百亿美金且折旧极其恐怖的「高阶逻辑晶片先进制程(如 4nm 智驾晶片)」,比亚迪果断选择 Fabless(设计自研 + 外部代工)的轻资产模式,不盲目自建 4nm 晶圆厂;而对于自己擅长、生命周期极长、折旧稳定的功率半导体,才采用 IDM(自建工厂)模式。这种动态平衡极大地规避了资本开支过大的系统性风险。

比亚迪的晶片工厂并非传统意义上盲目扩产的代工厂,而是其整车垂直一体化战略的延伸。强大的内需消化能力、精准的「自建功率 + 代工智驾」分工,加上向第三代半导体(SiC)的结构性升级,使其在扩大产能的同时,依然能保持健康的产能利用率。相较于「投资过剩」,这更像是它为在全球新能源下半场中,构筑成本与供应链绝对安全所筑起的超高壁垒。

那为什么全球车企,只有比亚迪大规模投资芯片生产呢?

放眼全球,丰田(Toyota)、大众(VW)、通用(GM)甚至市值极高的特斯拉(Tesla),销量与资金规模都极其庞大,但它们无一例外都选择了「只设计、不制造」(Fabless)的轻资产模式,将生产倒交给台积电或三星。

其他巨头车企绝不盲目涉足「晶片制造(建晶圆厂)」,主要基于以下四个「难以跨越的商业与技术硬伤」:

一、 致命的「产量悖论」:车企的规模,在晶圆厂眼里只是微量

汽车行业自以为的「天量」,在半导体行业的「海量」面前根本不值一提。

全球每年汽车总销量大约在 8,000 万到 9,000 万辆。而全球智能手机一年的出货量高达 12 亿部,更不用说数量庞大的伺服器、PC和物联网设备。

一座现代化的 12 英吋晶圆厂,每个月的产能动辄 4 万到 10 万片晶圆。而一片晶圆上,可以切出成千上万颗智驾或控制晶片。

结果是哪怕是年销 1,000 万辆的丰田,把全车所有的高阶智驾晶片需求加在一起,可能只需要某家晶圆厂生产几周,就能满足丰田一整年的需求。那剩下的 11 个月,这座价值百亿美元的工厂难道要停工闲置吗?晶圆厂一旦产能利用率跌破 70%,每天睁眼就是数千万美元的折旧亏损。

半导体制造是人类工业史上资本密集度最高的行业。

建厂成本:要制造像比亚迪璇玑A3或特斯拉AI 5这样的 4nm/3nm 先进制程晶片,建一座工厂需要购买昂贵的 EUV(极紫外光)光刻机。这样一座工厂的建设成本高达 150 亿至 200 亿美元。

研发续航:建完厂还不算完,为了保持竞争力,每年还需要砸入数十亿美元进行工艺迭代。如果车企把资金都砸在建晶圆厂上,其主业(造车、研发新车型、固态电池)的现金流会被彻底吸干。

代工模式更划算:车企「只设计晶片」,只需要养一个几百到几千人的设计团队。把最烧钱的制造环节交给台积电,让台积电去承担设备折旧的风险,自己则享受最先进的工艺,这才是财务上最理性的选择。

汽车制造与晶片制造,完全属于两个不同的工业维度。

汽车制造:核心在于机械工程、车身结构、供应链组装、大批量品控。

晶片制造:核心在于量子力学、微细化工艺、材料科学、光学极限。

车企缺乏半导体制造的底层技术积累(如良率控制、晶圆清洗、光刻显影等)。历史上强行跨界试图自己制造晶片的非半导体企业,几乎都付出了极其惨痛的代价。

车用晶片对寿命(15年以上)和环境(-40°C 至 150°C)的要求极高。一边是极长的车型开发周期(3-5年),另一边是半导体制程以每两年一代(摩尔定律)的速度在疯狂迭代。

如果大众汽车耗资 150 亿美元建了一座 7nm 的晶圆厂,5 年后随着 AI 大模型演进,车载晶片主流升级到了 2nm。这时大众的晶圆厂就会变成巨大的「不良资产」,因为它没办法轻易升级。

如果只做设计,大众今年可以用 7nm 设计,明年发现不够用了,直接把新设计图纸交给台积电,让台积电用 3nm 帮忙代工即可,转向成本极低。

那为什么比亚迪是个例外? (其实它也只做了中端制程)

这要澄清一个误区:比亚迪自建的工厂,不生产高阶逻辑晶片。

比亚迪自产的是「功率半导体」(IGBT / SiC),这类晶片主要负责高压电流转换(控制马达、充电)。它们不需要 4nm 这种极致的先进制程,用的是 90nm 甚至更老的成熟制程。

成熟制程建厂便宜、生命周期极长, 一座 IGBT 厂可能只需要几亿到十几亿人民币,且晶片架构 10 年都不会过时,折旧风险极低。

极致的垂直整合,比亚迪自己做电池、做电机、做整车,内部对功率元件的消耗量大到足以养活自己的成熟制程晶圆厂。

然而,一旦面对需要用到 4nm 工艺的「高阶智驾大脑晶片」时,比亚迪的选择与其他巨头车企完全一样,自己设计,然后老老实实交给台积电代工。这并非不愿自产,而是面对商业规律与物理极限时,全球顶级企业不约而同做出的最优解。

回到开始那个问题,既然低端晶片(通常指使用成熟制程的 MCU、电源管理 PMIC、驱动晶片等)不需要动辄百亿美元的 EUV 光刻机,建厂成本也低得多,为什么其他销量巨大的车企(如丰田、大众、本田等)依然不愿意自己盖工厂生产,而只愿意参与设计或干脆直接采购呢?

这背后主要有以下几个极其残酷的商业精算与产业现实:

「种类太杂」:一座低端工厂根本满足不了需求

很多人对低端成熟制程晶片有一个误解,以为「低端」就意味着高度通用、可以用同一条流水线生产。

事实上,一辆现代汽车需要上千颗晶片,其中 90% 以上都是成熟制程,但它们的种类极其繁杂:

* 有负责安全气囊弹出的 MCU 晶片。

* 有负责车窗升降、座椅调节的驱动晶片。

* 有负责各类感测器的模拟晶片。

* 有负责电流转换的功率晶片。

半导体工厂是高度专业化的,生产 MCU 的工艺(嵌入式快闪记忆体工艺)和生产模拟晶片或功率晶片的工艺完全不同。如果一家车企想要自己生产全车所有的「低端晶片」,它不能只盖一座工厂,而是要盖五座、十座不同工艺平台的工厂。这在经济上是完全不切实际的。

另外就是价格战打不过「折旧已经归零」的半导体老牌巨头

低端成熟制程晶片是一个极度卷成本、利润如刀片般稀薄的市场。

这个市场目前的统治者是德州仪器(TI)、意法半导体(ST)、恩智浦(NXP)、英飞凌(Infineon)等传统半导体巨头。

它们用来生产这些低端晶片的 8 英吋或 12 英吋成熟制程工厂,很多都已经运行了 10 年、20 年甚至更久。在财务报表上,这些工厂的设备折旧费早已归零。

如果传统车企(如大众)现在宣布投资 5 亿美元盖一座成熟制程晶圆厂,大众造出来的晶片,每颗都要摊销巨额的新工厂折旧成本。

结果就是,汽车巨头自己生产一颗 MCU 的成本可能是 2 美元,但向德州仪器采购只需要 0.5 美元。对于年销千万辆的车企来说,这种无谓的成本增加会直接摧毁其整车的价格竞争力。

经历晶片荒后,车企找到了更聪明的「平替方案」,2021-2022 年全球汽车爆发了严重的「晶片荒」,当时卡脖子的全都是低端成熟晶片(比如几美元的车窗控制晶片)。那次教训后,各大车企确实痛定思痛,但它们优化供应链的方式不是自己盖工厂,而是选择了「专注设计」或「战略联姻」

自主设计,牢牢掌握核心IP:车企自己设计关键的 MCU 架构,确保算法和功能是自己独有的,不再被 Tier 1(一线供应商)牵着鼻子走。

与代工厂直接签署长期协议(LTA):例如大众、福特直接跨过博世等中间商,找台积电、格芯(GlobalFoundries)或联电签订 3 到 5 年的产能保证合同。

合资建厂,专业的事交给专业的人:例如斯泰兰蒂斯(Stellantis)选择与富士康合资成立晶片公司;大众旗下的半导体公司选择与意法半导体(ST)联合开发晶片,并交由台积电代工。

对车企来说,通过法律合同和股权合作就能锁定产能,完全没必要自己去承担开工厂、养工人、管良率的营运风险。

回到比亚迪,为什么它能自己开成熟制程工厂?因为它的历史轨迹是不可复制的

比亚迪在 2008 年就以近乎「废铁价」(约 2 亿元人民币)收购了濒临破产的宁波中纬半导体。当时所有人都嘲笑比亚迪,但这让它以极低的成本熬过了最艰苦的设备折旧期。

比亚迪的工厂主要聚焦在 IGBT/SiC 功率半导体。新能源车对功率半导体的需求量是传统燃油车的 5-10 倍。比亚迪靠着自己一年几百万辆新能源车、几百万套「三电(电池、电机、电控)」系统,硬生生把这个单一品类的产线给塞满了。

除了比亚迪之外,全球没有任何一家车企具备如此极端的单一品类垂直吞吐量。

其他车企不碰低端晶片生产,是一场精密的商业权衡:

低端晶片种类太杂、利润太低、替代供应商太多。车企把宝贵的资金砸在「自己建厂生产低端晶片」上,既无法形成规模效应,还会陷入与半导体巨头无休止的价格战中。

因此,「车企出脑子(设计/定义功能),代工厂出体力(制造)」,利用成熟的半导体产业链来分担风险,才是符合当代汽车工业效率最大化的最优解。

最后我们来聊一下,比亚迪在电动车上最大的竞争者,特斯拉的芯片逻辑和路径。特斯拉(Tesla)和比亚迪在新能源车销量上并驾齐驱,且特斯拉同样以「极致的垂直整合」和「疯狂控制成本」著称。但面对低端成熟制程晶片(MCU、电源管理、驱动晶片等),特斯拉的态度和比亚迪截然不同:**特斯拉坚决不碰低端晶片的生产。

值得关注的是,根据 2026 年的最新产业动态,马斯克其实已经破天荒宣布在德州启动了规模巨大的 [TeraFab 晶圆厂计画],准备自己制造晶片,但这个工厂只生产最顶尖的 3nm/2nm 级别 AI 智驾与机器人晶片,依然完全跳过低端成熟晶片。

特斯拉为什么放着低端晶片不自己生产?这背后折射出两家公司完全不同的底层工程哲学与商业逻辑:

特斯拉的「第一性原理」:能用软体解决的,绝不用硬体建厂

当面对低端晶片短缺或成本问题时,比亚迪的思维是传统制造业的「资产重组思维」(缺什么,我就买下或盖一座工厂来生产);而特斯拉的思维是矽谷的「工程与软体优化思维」。

晶片荒时期的神操作:在全球汽车晶片大短缺期间,各大传统车企因为缺了几美元的车窗控制晶片而集体停产。特斯拉同样面临这个问题,但马斯克的解法不是去盖低端晶片厂,而是命令软体工程师在几周内重写了车辆的底层韧体(Firmware),直接用市场上供应充足的其他通用晶片取而代之。

特斯拉认为,把资金和精力浪费在盖一座生产 90nm 旧晶片的工厂上是愚蠢的,因为软体的灵活性可以轻易化解硬体供应链的僵硬。

惊人的产品哲学差异:「消灭零件」 vs 「制造零件」

马斯克有一句著名的制造名言:「最好的零件,就是没有零件(The best part is no part)。」

以 SiC(碳化矽功率晶片)为例:

比亚迪的作法:预见到碳化矽是未来趋势,于是在合肥、西安疯狂砸钱扩建百万片产能的碳化矽晶圆厂,试图把全产业链的利润都赚走。

特斯拉的作法:特斯拉是全球第一个把 SiC 晶片大规模装车的(Model 3)。但当发现 SiC 太贵、产能受限时,特斯拉在下一代电驱技术研发中,通过改进逆变器架构和微结构设计,直接宣布将 SiC 的使用量减少 75%。

特斯拉倾向于通过技术创新去「消灭或减少」对某种硬体的依赖,而不是像比亚迪那样,去盖一座大工厂来大量复制它。

这里面也反映了资本市场的定位与利润率枷锁

华尔街对特斯拉和比亚迪的估值逻辑完全不同,这直接限制了特斯拉的投资去向。

比亚迪是「高端制造业」:市场接受它的重资产模式,只要能靠着垂直整合把整车成本压低、维持健康的毛利,投资人就满意。

特斯拉是「科技与 AI 公司」: 特斯拉的股价神话,是建立在它是「拥有超高毛利率的科技巨头」定位上。低端成熟制程晶片(如 MCU)是一个毛利率极低、产能过剩风险极高的传统行业。如果特斯拉宣布花 20 亿美元去盖一座传统晶圆厂来生产 5 角美金的晶片,这会严重拉低特斯拉的资产回报率(ROIC),导致股价大跌。

因此,特斯拉只把钱砸在回报率最高、护城河最深的绝对前沿技术上(如超级电脑 Dojo、Optimus 人形机器人、4680 电池以及最新的高阶 AI 先进制程 [TeraFab 项目]

这里面反映的是基因的宿命:矽谷生态圈 vs 深圳制造业基地

两家公司的起家背景,决定了它们对供应链的安全感定义不同:

特斯拉(矽谷基因):诞生于全球晶片设计大本营。在美国科技圈,「Fabless(只设计) + TSMC(台积电代工)」被视为过去 30 年最完美的商业奇迹。特斯拉天然信任这种分工,认为制造业的事情交给代工巨头最有效率。

比亚迪(深圳/传统电池厂起家):比亚迪早年做充电电池和代工手机外壳起家(曾是诺基亚、摩托罗拉的代工厂)。在中国激烈的制造业环境中,比亚迪的肌肉记忆是:「只要掌握在别人手里的环节,随时可能被卡脖子或被赚走暴利,只有自己能做,成本才能压到极致。」

特斯拉不生产低端晶片,不是因为它做不到,而是因为在它的商业模型里,这是一笔极其划不来的投资。

特斯拉选择把低端晶片「商品化(Commoditize)」,透过强大的电子电气架构(如集中式电子架构)将车内成百上千颗杂乱的低端晶片聚合成少数几个核心大脑,其余边缘晶片直接向 TI 或 NXP 等大厂采购或签订长期合约即可。

简而言之,比亚迪是在用「加法」筑墙,透过拥有更多工厂来确保安全;特斯拉则是在用「减法」突围,透过软体与架构的优化来消灭潜在的供应链危机。两者虽然体量相当,但骨子里是完全不同的物种。

比亚迪4NM芯片,的确是个振奋人心的新闻,也是中国电动车企业新发展高度的另外一个脚步,但是也不要过度理解,甚至是拔高误导(以为是比亚迪自己制造4NM芯片),比亚迪的极度激进的垂直整合模式在高速发展阶段有着巨大的好处,但是也有巨额投资后,未来面对债务累积的潜在隐忧,当然这个就是另外一个话题了。